Первые банковские карты появились в Америке в конце 19 века. Они изготавливались из картона и служили лишь для подтверждения кредитоспособности владельца вне стен банка. В 1914 году компания Western Union выпустила первую карту с фиксированной суммой кредита для каждого клиента. Спустя десять лет на смену недолговечным бумажным картам пришли металлические карты с тиснением. На них эмбоссировали (то есть выдавливали) номер карты, имя и адрес клиента. Использование таких карт позволило автоматизировать процесс оплаты, поскольку данные с эмбоссированной карты можно было отпечатывать на чеках и квитанциях при помощи специального пресса.

Начало банковским кредитным картам положил Джон Биггинс, специалист Бруклинского Национального банка Flatbush. Он организовал систему оплаты по распискам, которые принимали магазины от покупателей за мелкие покупки. Затем торговые точки сдавали эти расписки в банк, который оплачивал их со счетов покупателей.

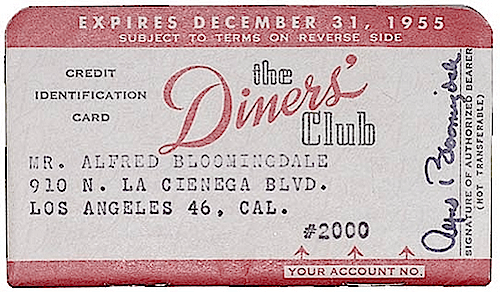

А в 1946 году компания Diners Club создала первую массовую карточную систему. Ее главным отличием от прежних систем стало наличие между покупателями и продавцами посредника, который взял на себя проведение расчетов. Такая концепция пришлась по душе клиентам, и уже через год 285 торговых компаний обслуживали 35 тысяч держателей карт. Diners Club регулярно взимала со своих клиентов плату за годовое обслуживание в размере 3 долларов.

Со временем использование карт стало выходить за пределы Америки. Так в 1951 году Diners Club предоставила первую лицензию на использование своей системы в Великобритании. Через несколько лет свои карточные системы запустили American Express и Bank of America. Последняя получила название БанкАмерикард, а 20 лет спустя была переименована в VISA.

В 1960 году была создана первая карта из пластика. Её особенностью было наличие считываемой магнитной полосы, а 15 годами позже она получила электронную память.

Современные банковские карты изготавливаются из поливинилхлорида, но некоторые премиальные карточки могут быть сделаны и из металла. В карточках, как правило, имеется магнитная полоса с одной, двумя или тремя дорожками с данными. На ней дублируется информация, отображенная на поверхности карты, сама же магнитная полоса предназначена для автоматизированной обработки карт. Стоит отметить, что по первой цифре номера карты можно определить платежную систему. Так, цифра 4 соответствует Visa, а 5 — MasterCard. А первые 6 цифр образуют идентификационный номер банка, который выдается платежной системой и является уникальным.

В чипированных картах имеется специальная микросхема EMV, которая отвечает за проверку транзакции на совместимых банкоматах. Проверка производится на аппаратном уровне: банкомат генерирует номер, на который чип должен дать верный ответ.

Также у современных пластиковых карт может быть в наличии чип и антенна RFID для бесконтактного считывания карты. Аппаратно RFID никак не связан с работой EMV-чипа и магнитного слоя. Кроме того, номер RFID-чипа, который используется для проведения платежей, никак не связан с номером на пластике или магнитной полосе. Связь происходит только через сервера банков, где номера кредитной карты и RFID-чипа ассоциированы с единым счётом.

Источник: